-

首页

-

- 首页

- 观点

徐建国:人民币汇率——短期承压破7,中长期回升新高

发布日期:2018-08-02 15:07 来源:北京大学国家发展研究院

2018年以来,人民币对美元汇率逆转2017年的升势,从年初的6.3左右贬值到目前的6.8左右,贬值约8%。

本文回答两个问题。第一,本轮贬值的原因是什么?第二,继续贬值的压力有多大?在此基础上,本文讨论政策面的可能操作,以及居民的资产配置应该如何考虑。

人民币被动升值和贬值

首先来看人民币贬值的原因,这是一切分析的基础。人民币对美元贬值,要么是因为人民币弱,要么是因为美元强。到底是哪一个呢?不妨先来看看数据,看看美元和其他货币的表现。

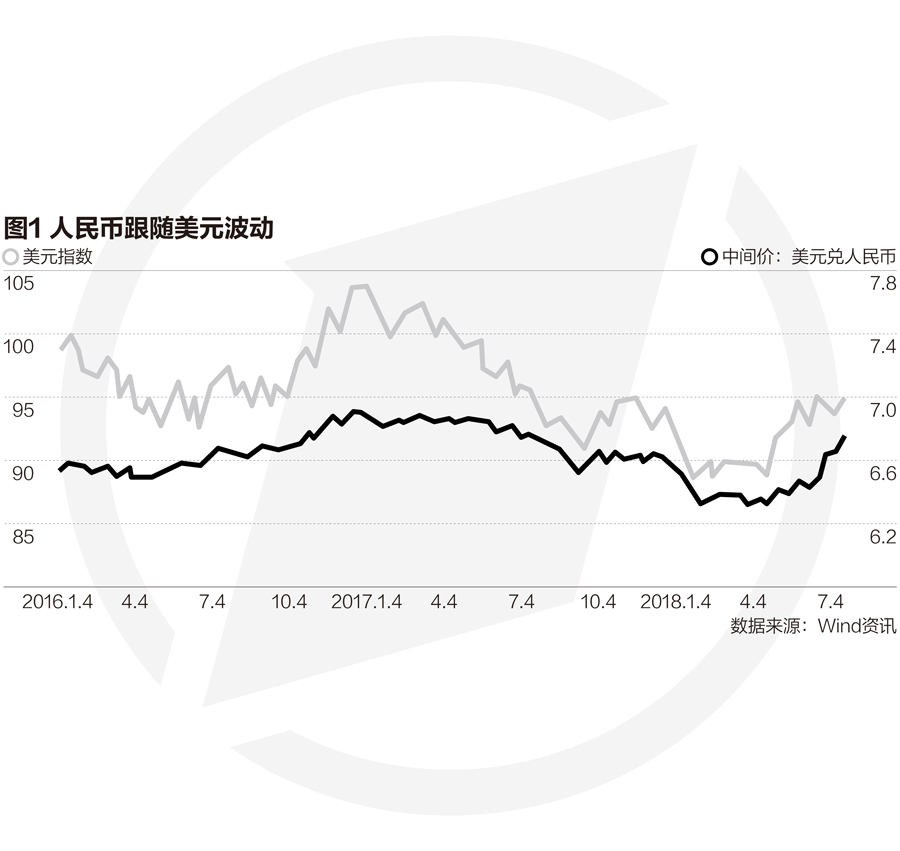

2017年以来,美元指数走出一波先贬后升的行情,从2016年底102左右的高位,贬值到2018年初88左右的低位,然后掉头向上,升值到目前95左右的水平。从88到95,美元指数升值8%左右,和本轮人民币贬值幅度相仿,时间区间也大致相同。因此,人民币的贬值有可能源于美元的升值,或者说是由于美元升值的被动贬值。

图1显示,2016年以来,人民币对美元汇率基本跟随美元指数波动。二者走势在短期会发生小幅偏离,在长期跨度上则几乎完全一致。比如说,2016年9~10月,美元指数和美元对人民币汇率是几乎重合的(图1)。到了2018年初,美元指数和人民币汇率再度重合,走完了一个“升值——贬值”的周期。

图1清晰显示,人民币汇率的变动和美元指数的变动,如果不能说是亦步亦趋的,至少可以说是高度同步的。因此,人民币对美元汇率不过是美元指数的一个镜像,美元贬值则人民币升值,美元升值则人民币贬值。考虑到美元在当今国际货币体系中的基础性地位,大概率是美元波动导致人民币被动波动,而不是人民币波动导致美元波动。

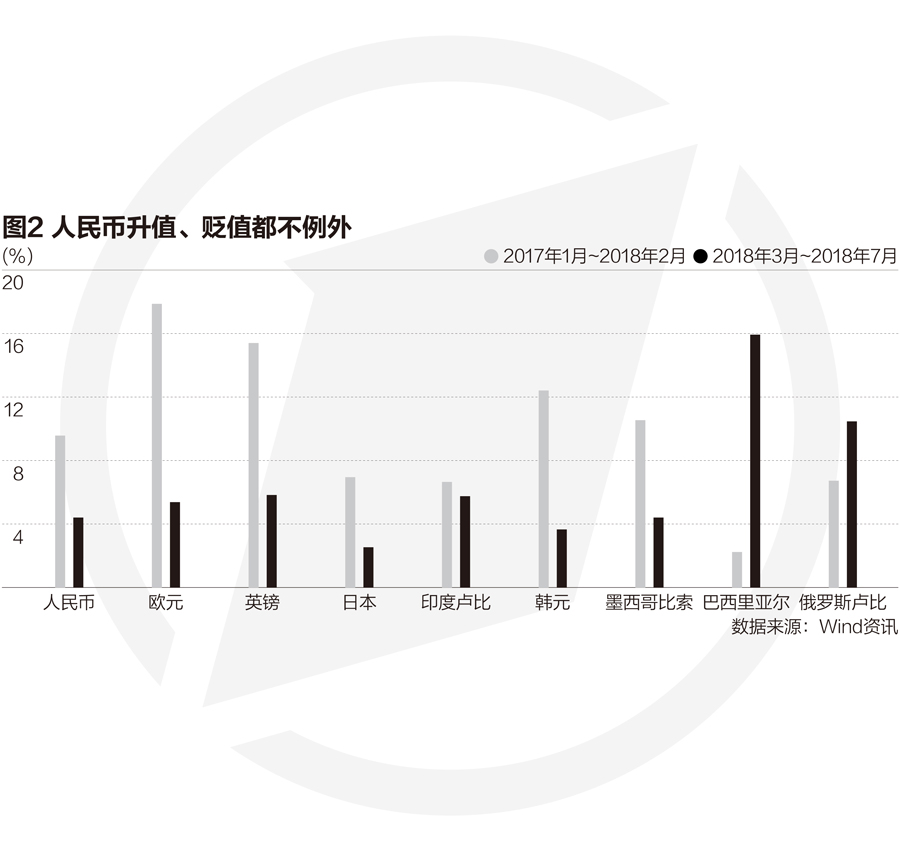

图2进一步显示,人民币相对美元的升值和贬值,与其他主要货币相比,并无出奇之处。从2017年1月到2018年2月,美元是贬值的。在此期间,主要货币,包括人民币、欧元、英镑、日元,都是对美元升值的。升值的幅度,人民币比欧元、英镑低,比日元高,毫无出格之处。

从2018年3月开始,美元开始升值,其他主要货币则开始了一轮对美元的贬值过程。和升值过程一样,人民币也不例外,贬值的幅度依然是小于欧元、英镑,大于日元。从证据上看,人民币的升值和贬值都是被动的,随大流的。

和其他主要货币相比,比如韩元、墨西哥比索、印度卢比、巴西雷亚尔,人民币升值贬值的方向都是相同的,幅度相对较小。因此,在国际汇率波动中,特殊的不是人民币,而是美元。不管升值还是贬值,人民币都和其他主要货币一起相对于美元波动,这里面唯一例外是美元。

美元作为当今世界的基础货币,有一个货币锚的作用,其他货币随着美元的升降而反向波动。从这个角度讲,人民币已经完成了从固定汇率向浮动汇率的转变,成为一种管理浮动的货币。

人民币贬值压力持续

想清了人民币贬值的原因,就不难判断继续贬值的压力了。目前,美国经济依然强劲,通胀压力依然很小,美元依然处于加息通道当中。这种背景下,美元继续升值的压力很大。在目前这个时点上,难以判断美国经济周期和政策的拐点,至少近期内看不到美元大幅回调的可能性。因此,人民币继续被动贬值的压力依然较大。

2015年汇率改革以来,汇率市场化的方向没有改变。目前人民币汇率改革的方向,依然是增加浮动,慢慢向更自由浮动的方向过度。这样的话,在全球汇率发生周期性波动,人民币汇率跟随波动的情况下,干预人民币汇率缺乏政策基础。已经发生的和即将继续发生的波动,是浮动汇率体系下的正常现象,除非我们放弃浮动汇率的方向,就不应该干预这样的波动。

而且,人民币因市场力量贬值,一定程度上有利于出口,对抗经济下行。目前经济下行的形势很明显,货币和财政政策捉襟见肘,市场化的汇率贬值客观上有利于刺激出口。在中美贸易摩擦愈演愈烈、短期无解的背景下,汇率对于贸易的调节机制尤其重要,不能自废武功。

综上所述,目前增加对于汇率波动的容忍度,是明显“利大于弊”的选择,既符合汇率改革的长期政策方向,又符合调节贸易的短期经济形势,而且还有利于保住既有的外汇储备,避免外汇储备的过快耗散。2015~2016年干预外汇市场,保汇率的教训依然记忆犹新,预计这次央行不会过早入市干预汇率。

综合考虑国内国际情况,特别是美元持续升值的情况,目前人民币继续贬值的压力不小,年内破7是大概率事件,可以说几成定局,但是跌破7.5的概率可以忽略不计。

汇率波动会给金融机构、企业、家庭的资产管理带来风险和困难,这是浮动汇率体制必须面对的情况,是浮动汇率的应有之义。在保持浮动汇率前提下,这个成本是必须付的,所有的企业和居民必须做好应对汇率波动的准备。

人民币长期升值趋势

上述讨论均是基于对于短期经济周期和波动的考虑。中长期看,世界经济处于信息化时代的开端,第4次工业革命刚刚到来,全球技术进步正在加速。在这一背景下,对于全球经济的前景有理由保持审慎乐观。

引起诸多关注的中美贸易摩擦,要在全球经济政治格局演化的大背景下审视,不应情绪化对待。

二战以来,美国作为全球最大的经济体和唯一的超级大国,客观上制定和维护了全球的政治、经济、货币秩序。新世纪以来,美国的经济份额正在下降,欧洲和日本的份额已经很大,中国和其他国家的份额正在增长,多极格局正在形成。经济格局的变化,必然伴随着贸易和货币格局的变化。

在这一背景下发生的中美贸易摩擦,是全球格局转变的必然产物,不必惊慌。不管用哪一种方式,中美发生贸易摩擦是必然性事件。问题如何解决,故事如何演化,则取决于具体的历史情况。

展望未来,从单极世界向多极世界的转变不可逆转,世界贸易体制的变化不可避免,国际货币体系的变化不可避免。在多极世界的格局下,未来的国际货币体系的基本格局,是多种主要货币相对浮动。人民币作为不久以后的全球最大经济体的主权货币,一定是未来世界的一种主要货币,人民币的国际地位在中长期一定是上升的。

经济基本面决定人民币在中长期会有持续的升值潜力。本轮经济周期以后,人民币将扭转跌势,开始升值,突破前期高点(6.04)的时间节点,大概率在2020年底之前。

外汇波动下的资产配置

上述讨论,理清了人民币汇率的基本格局,即“短期贬值,长期升值”,或者说“周期贬值,趋势升值”。作出这一判断,有利于居民部门的资产管理和风险规避。

首先,在长期资产配置上,不应过度轻视人民币资产。毕竟,在目前全球格局演化趋势下,人民币的长期价值依然是低估了,美元的长期价值可能是高估的。轻配人民币资产,不符合基本趋势。高净值人群有全球配置资产的合理需求,但是不应低估人民币资产的中长期价值,合理配置。

其次,在短期风险管理上,不应小看本轮人民币下调的幅度。目前人民币汇率在6.8左右,跌破7几成定局,继续下跌的空间很大。目前情况下,应该减少美元负债,增加美元资产,特别是要规避流动性风险。倘若短期美元负债过重,应该未雨绸缪。

再次,从短期投机操作的角度,非专业投机者的操作空间并不大。从6.8到7.5,也就10%左右的空间,对于专业的投机者来说可能有很大的获利空间,但是对于专业投资者则有点鸡肋,看着很大,但是操作的成本也很高,普通家庭很难从中获利。但是如果一般家庭有旅游、孩子出国留学等流动性需求,及时换汇可以避免一些汇率损失。

(作者系北京大学国家发展研究院教授)

本文来源:第一财经日报

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

徐建国:人民币汇率——短期承压破7,中长期回升新高

发布日期:2018-08-02 15:07 来源:北京大学国家发展研究院

2018年以来,人民币对美元汇率逆转2017年的升势,从年初的6.3左右贬值到目前的6.8左右,贬值约8%。

本文回答两个问题。第一,本轮贬值的原因是什么?第二,继续贬值的压力有多大?在此基础上,本文讨论政策面的可能操作,以及居民的资产配置应该如何考虑。

人民币被动升值和贬值

首先来看人民币贬值的原因,这是一切分析的基础。人民币对美元贬值,要么是因为人民币弱,要么是因为美元强。到底是哪一个呢?不妨先来看看数据,看看美元和其他货币的表现。

2017年以来,美元指数走出一波先贬后升的行情,从2016年底102左右的高位,贬值到2018年初88左右的低位,然后掉头向上,升值到目前95左右的水平。从88到95,美元指数升值8%左右,和本轮人民币贬值幅度相仿,时间区间也大致相同。因此,人民币的贬值有可能源于美元的升值,或者说是由于美元升值的被动贬值。

图1显示,2016年以来,人民币对美元汇率基本跟随美元指数波动。二者走势在短期会发生小幅偏离,在长期跨度上则几乎完全一致。比如说,2016年9~10月,美元指数和美元对人民币汇率是几乎重合的(图1)。到了2018年初,美元指数和人民币汇率再度重合,走完了一个“升值——贬值”的周期。

图1清晰显示,人民币汇率的变动和美元指数的变动,如果不能说是亦步亦趋的,至少可以说是高度同步的。因此,人民币对美元汇率不过是美元指数的一个镜像,美元贬值则人民币升值,美元升值则人民币贬值。考虑到美元在当今国际货币体系中的基础性地位,大概率是美元波动导致人民币被动波动,而不是人民币波动导致美元波动。

图2进一步显示,人民币相对美元的升值和贬值,与其他主要货币相比,并无出奇之处。从2017年1月到2018年2月,美元是贬值的。在此期间,主要货币,包括人民币、欧元、英镑、日元,都是对美元升值的。升值的幅度,人民币比欧元、英镑低,比日元高,毫无出格之处。

从2018年3月开始,美元开始升值,其他主要货币则开始了一轮对美元的贬值过程。和升值过程一样,人民币也不例外,贬值的幅度依然是小于欧元、英镑,大于日元。从证据上看,人民币的升值和贬值都是被动的,随大流的。

和其他主要货币相比,比如韩元、墨西哥比索、印度卢比、巴西雷亚尔,人民币升值贬值的方向都是相同的,幅度相对较小。因此,在国际汇率波动中,特殊的不是人民币,而是美元。不管升值还是贬值,人民币都和其他主要货币一起相对于美元波动,这里面唯一例外是美元。

美元作为当今世界的基础货币,有一个货币锚的作用,其他货币随着美元的升降而反向波动。从这个角度讲,人民币已经完成了从固定汇率向浮动汇率的转变,成为一种管理浮动的货币。

人民币贬值压力持续

想清了人民币贬值的原因,就不难判断继续贬值的压力了。目前,美国经济依然强劲,通胀压力依然很小,美元依然处于加息通道当中。这种背景下,美元继续升值的压力很大。在目前这个时点上,难以判断美国经济周期和政策的拐点,至少近期内看不到美元大幅回调的可能性。因此,人民币继续被动贬值的压力依然较大。

2015年汇率改革以来,汇率市场化的方向没有改变。目前人民币汇率改革的方向,依然是增加浮动,慢慢向更自由浮动的方向过度。这样的话,在全球汇率发生周期性波动,人民币汇率跟随波动的情况下,干预人民币汇率缺乏政策基础。已经发生的和即将继续发生的波动,是浮动汇率体系下的正常现象,除非我们放弃浮动汇率的方向,就不应该干预这样的波动。

而且,人民币因市场力量贬值,一定程度上有利于出口,对抗经济下行。目前经济下行的形势很明显,货币和财政政策捉襟见肘,市场化的汇率贬值客观上有利于刺激出口。在中美贸易摩擦愈演愈烈、短期无解的背景下,汇率对于贸易的调节机制尤其重要,不能自废武功。

综上所述,目前增加对于汇率波动的容忍度,是明显“利大于弊”的选择,既符合汇率改革的长期政策方向,又符合调节贸易的短期经济形势,而且还有利于保住既有的外汇储备,避免外汇储备的过快耗散。2015~2016年干预外汇市场,保汇率的教训依然记忆犹新,预计这次央行不会过早入市干预汇率。

综合考虑国内国际情况,特别是美元持续升值的情况,目前人民币继续贬值的压力不小,年内破7是大概率事件,可以说几成定局,但是跌破7.5的概率可以忽略不计。

汇率波动会给金融机构、企业、家庭的资产管理带来风险和困难,这是浮动汇率体制必须面对的情况,是浮动汇率的应有之义。在保持浮动汇率前提下,这个成本是必须付的,所有的企业和居民必须做好应对汇率波动的准备。

人民币长期升值趋势

上述讨论均是基于对于短期经济周期和波动的考虑。中长期看,世界经济处于信息化时代的开端,第4次工业革命刚刚到来,全球技术进步正在加速。在这一背景下,对于全球经济的前景有理由保持审慎乐观。

引起诸多关注的中美贸易摩擦,要在全球经济政治格局演化的大背景下审视,不应情绪化对待。

二战以来,美国作为全球最大的经济体和唯一的超级大国,客观上制定和维护了全球的政治、经济、货币秩序。新世纪以来,美国的经济份额正在下降,欧洲和日本的份额已经很大,中国和其他国家的份额正在增长,多极格局正在形成。经济格局的变化,必然伴随着贸易和货币格局的变化。

在这一背景下发生的中美贸易摩擦,是全球格局转变的必然产物,不必惊慌。不管用哪一种方式,中美发生贸易摩擦是必然性事件。问题如何解决,故事如何演化,则取决于具体的历史情况。

展望未来,从单极世界向多极世界的转变不可逆转,世界贸易体制的变化不可避免,国际货币体系的变化不可避免。在多极世界的格局下,未来的国际货币体系的基本格局,是多种主要货币相对浮动。人民币作为不久以后的全球最大经济体的主权货币,一定是未来世界的一种主要货币,人民币的国际地位在中长期一定是上升的。

经济基本面决定人民币在中长期会有持续的升值潜力。本轮经济周期以后,人民币将扭转跌势,开始升值,突破前期高点(6.04)的时间节点,大概率在2020年底之前。

外汇波动下的资产配置

上述讨论,理清了人民币汇率的基本格局,即“短期贬值,长期升值”,或者说“周期贬值,趋势升值”。作出这一判断,有利于居民部门的资产管理和风险规避。

首先,在长期资产配置上,不应过度轻视人民币资产。毕竟,在目前全球格局演化趋势下,人民币的长期价值依然是低估了,美元的长期价值可能是高估的。轻配人民币资产,不符合基本趋势。高净值人群有全球配置资产的合理需求,但是不应低估人民币资产的中长期价值,合理配置。

其次,在短期风险管理上,不应小看本轮人民币下调的幅度。目前人民币汇率在6.8左右,跌破7几成定局,继续下跌的空间很大。目前情况下,应该减少美元负债,增加美元资产,特别是要规避流动性风险。倘若短期美元负债过重,应该未雨绸缪。

再次,从短期投机操作的角度,非专业投机者的操作空间并不大。从6.8到7.5,也就10%左右的空间,对于专业的投机者来说可能有很大的获利空间,但是对于专业投资者则有点鸡肋,看着很大,但是操作的成本也很高,普通家庭很难从中获利。但是如果一般家庭有旅游、孩子出国留学等流动性需求,及时换汇可以避免一些汇率损失。

(作者系北京大学国家发展研究院教授)

本文来源:第一财经日报