-

首页

-

出版物展开 / 收起

sidenav background出版物

sidenav header background离岸人民币市场的驱动因素

发布日期:2018-03-22 10:24 来源:北京大学国家发展研究院

Richard C. K. Burdekin & Ran Tao (2017) An empirical examination offactors driving the offshore renminbi market, China Economic Journal, 10:3, 287-304

https://www.tandfonline.com/doi/full/10.1080/17538963.2017.1370093

2010年设立在香港的离岸人民币市场的存款快速增加至一万亿人民币以上,为人民币国际化做出了巨大的贡献。在本文中,作者讨论了离岸与在岸人民币的币值波动,并研究其影响因素。作者发现两者即期汇率差的大小受到股票市场情绪的影响,情绪越高涨时,汇率价差越大。在本文中,作者用H股和沪A股的价差来刻画股票市场情绪,因为这种价差刻画了两个股票市场对于投资人的相对吸引力。

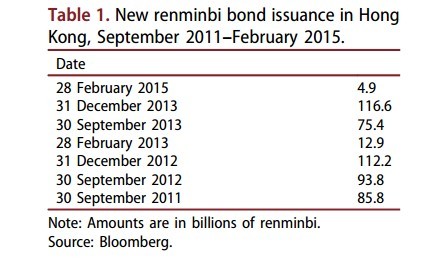

首先,作者简要介绍了人民币跨境流动情况和人民币国际化的推进历程。中国在货币国际化方面起步较晚,直到1996年才允许经常项目的货币完全可兑换。2010年,中国决定将跨境贸易人民币结算试点范围扩大到二十个省(区、市),并在2011年推广至全国,人民币国际化步伐加快。到2013年底, 22%的中国进出口贸易由人民币结算。与此同时,离岸发行的人民币债券总额也不断上升,自2011年以来离岸人民币发行债券总额超过了1千亿人民币。离岸与在岸人民币汇率差一方面体现出人民币在媒介货币的角色上发挥越来越重要的作用,同时也一定程度上反映了外界对于人民币地位的提升的预期。2015年IMF将人民币纳入SDR货币篮子。

表格 1 2011年9月至2015年2月香港新发行人民币债券总额(十亿人民币)

随后,作者重点介绍了香港人民币离岸市场的基本情况。随着2004年香港自由行的推行,大陆旅客可以通过个人护照赴港旅游,人民币在香港的流通愈发活跃。在2005年11月,中国人民银行决定扩大为香港银行办理人民币业务提供平盘及清算安排的范围,允许香港38家银行开办人民币业务,基本涵盖了所有在港从事零售银行业务的银行。而正式的离岸人民币市场直到2010年7月才建立。在此之后,在港人民币交易规模迅速上升。2011年,香港人民币存款占到香港总存款的10%以上。与持有美元和欧元相比,在香港持有人民币的一个明显优势是能够将这些离岸人民币资产投资回到大陆。例如:2014年11月推行的“沪港通”使中国内地和香港投资者允许通过当地证券公司或者经纪商买卖规定范围内的对方交易所上市的股票,由此实现了离岸人民币与在岸人民币在两个股票市场的自由流通。

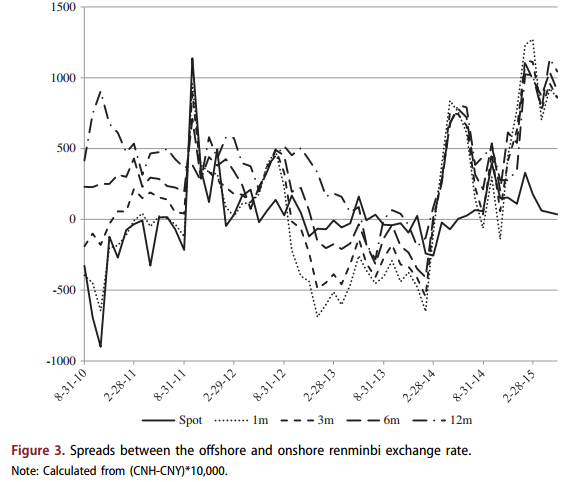

香港人民币离岸市场的发展同样反映在离岸在案人民币汇率价差的变动上。如图1所示,4条虚线分别表示不同期限的远期离岸人民币对在岸人民币的汇率价差。可以看到在2011-2012年,远期离岸人民币相对于在岸人民币有溢价,而到了2012年,除了12月远期外,其余三种远期离岸人民币相对于在岸人民币有负溢价。与此时间点相对应的是在港人民币存款增速相比之前大幅下降。负溢价的情况持续至2014年初,汇率价差出现了强势反弹,并在2014年底出现了1000基点的大幅上跳——恰好与沪港通实施时间一致。

图 1 离岸与在岸人民币汇率差价×10000

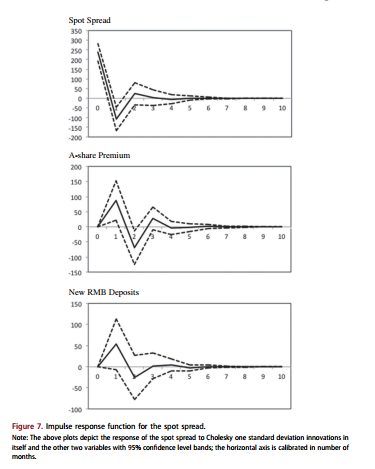

汇率价差与离岸人民币存款、沪港通实施的联系使得作者进一步分析价差的形成因素,作者在控制宏观基本经济因素(M0增速、通胀率、新增贷款、净FDI、出口、国际贸易平衡指数)下重点关注股价因素(上期沪港AH股价差、上期上证综指)、上期新增离岸人民币存款与汇率价差之间的关系。作者分别将即期汇率价差和另外四种远期价差作为被解释变量,将上述变量作为解释变量进行OLS回归,结果发现上期沪港AH股价差、上期新增离岸人民币存款对即期汇率价差存在着显著的正影响,而在其他远期汇率价差的回归中则没有发现类似的结果。进而作者又使用VAR模型对沪港AH股价差、新增离岸人民币存款、即期汇率价差进行分析,结果发现:沪港AH股价差对即期汇率价差和新增离岸人民币存款有显著正向影响、沪港AH股价差对新增离岸人民币存款有显著负向影响,但新增离岸人民币存款对即期汇率价差没有显著影响,且没有变量对沪港AH股价差有显著影响。

图 2脉冲响应图(对即期汇率差价的影响)

至此,作者得出结论:以沪港HA股价差为代理变量的情绪对离岸在岸人民币汇率价差有正向影响。新增离岸人民币存款在对沪港HA股价差上有显著的流动性效应。作者认为,人民币的国际影响力不仅体现在它逐渐成为其他国家的储备货币,更体现在进入SDR篮子成为仅次于世界主要货币。作者也同样呼吁中国需要更加彻底地放松资本管制,以使得国内金融市场与地区、全球金融市场相融合。

(张皓星)

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

出版物展开 / 收起

sidenav background出版物

sidenav header background离岸人民币市场的驱动因素

发布日期:2018-03-22 10:24 来源:北京大学国家发展研究院

Richard C. K. Burdekin & Ran Tao (2017) An empirical examination offactors driving the offshore renminbi market, China Economic Journal, 10:3, 287-304

https://www.tandfonline.com/doi/full/10.1080/17538963.2017.1370093

2010年设立在香港的离岸人民币市场的存款快速增加至一万亿人民币以上,为人民币国际化做出了巨大的贡献。在本文中,作者讨论了离岸与在岸人民币的币值波动,并研究其影响因素。作者发现两者即期汇率差的大小受到股票市场情绪的影响,情绪越高涨时,汇率价差越大。在本文中,作者用H股和沪A股的价差来刻画股票市场情绪,因为这种价差刻画了两个股票市场对于投资人的相对吸引力。

首先,作者简要介绍了人民币跨境流动情况和人民币国际化的推进历程。中国在货币国际化方面起步较晚,直到1996年才允许经常项目的货币完全可兑换。2010年,中国决定将跨境贸易人民币结算试点范围扩大到二十个省(区、市),并在2011年推广至全国,人民币国际化步伐加快。到2013年底, 22%的中国进出口贸易由人民币结算。与此同时,离岸发行的人民币债券总额也不断上升,自2011年以来离岸人民币发行债券总额超过了1千亿人民币。离岸与在岸人民币汇率差一方面体现出人民币在媒介货币的角色上发挥越来越重要的作用,同时也一定程度上反映了外界对于人民币地位的提升的预期。2015年IMF将人民币纳入SDR货币篮子。

表格 1 2011年9月至2015年2月香港新发行人民币债券总额(十亿人民币)

随后,作者重点介绍了香港人民币离岸市场的基本情况。随着2004年香港自由行的推行,大陆旅客可以通过个人护照赴港旅游,人民币在香港的流通愈发活跃。在2005年11月,中国人民银行决定扩大为香港银行办理人民币业务提供平盘及清算安排的范围,允许香港38家银行开办人民币业务,基本涵盖了所有在港从事零售银行业务的银行。而正式的离岸人民币市场直到2010年7月才建立。在此之后,在港人民币交易规模迅速上升。2011年,香港人民币存款占到香港总存款的10%以上。与持有美元和欧元相比,在香港持有人民币的一个明显优势是能够将这些离岸人民币资产投资回到大陆。例如:2014年11月推行的“沪港通”使中国内地和香港投资者允许通过当地证券公司或者经纪商买卖规定范围内的对方交易所上市的股票,由此实现了离岸人民币与在岸人民币在两个股票市场的自由流通。

香港人民币离岸市场的发展同样反映在离岸在案人民币汇率价差的变动上。如图1所示,4条虚线分别表示不同期限的远期离岸人民币对在岸人民币的汇率价差。可以看到在2011-2012年,远期离岸人民币相对于在岸人民币有溢价,而到了2012年,除了12月远期外,其余三种远期离岸人民币相对于在岸人民币有负溢价。与此时间点相对应的是在港人民币存款增速相比之前大幅下降。负溢价的情况持续至2014年初,汇率价差出现了强势反弹,并在2014年底出现了1000基点的大幅上跳——恰好与沪港通实施时间一致。

图 1 离岸与在岸人民币汇率差价×10000

汇率价差与离岸人民币存款、沪港通实施的联系使得作者进一步分析价差的形成因素,作者在控制宏观基本经济因素(M0增速、通胀率、新增贷款、净FDI、出口、国际贸易平衡指数)下重点关注股价因素(上期沪港AH股价差、上期上证综指)、上期新增离岸人民币存款与汇率价差之间的关系。作者分别将即期汇率价差和另外四种远期价差作为被解释变量,将上述变量作为解释变量进行OLS回归,结果发现上期沪港AH股价差、上期新增离岸人民币存款对即期汇率价差存在着显著的正影响,而在其他远期汇率价差的回归中则没有发现类似的结果。进而作者又使用VAR模型对沪港AH股价差、新增离岸人民币存款、即期汇率价差进行分析,结果发现:沪港AH股价差对即期汇率价差和新增离岸人民币存款有显著正向影响、沪港AH股价差对新增离岸人民币存款有显著负向影响,但新增离岸人民币存款对即期汇率价差没有显著影响,且没有变量对沪港AH股价差有显著影响。

图 2脉冲响应图(对即期汇率差价的影响)

至此,作者得出结论:以沪港HA股价差为代理变量的情绪对离岸在岸人民币汇率价差有正向影响。新增离岸人民币存款在对沪港HA股价差上有显著的流动性效应。作者认为,人民币的国际影响力不仅体现在它逐渐成为其他国家的储备货币,更体现在进入SDR篮子成为仅次于世界主要货币。作者也同样呼吁中国需要更加彻底地放松资本管制,以使得国内金融市场与地区、全球金融市场相融合。

(张皓星)