-

首页

-

- 首页

- 观点

卢锋:追赶趋缓并非“见顶”——也谈“中国经济能否赶超美国”?

发布日期:2024-01-16 11:53 来源:

2003年高盛发表“与BRICs一起梦想”报告,提出中国经济体量将在2041年超过美国成为世界第一大经济体,此后中国何时实现赶超则成为一个持续关注课题。过去二十年有关我国赶超时点预测大体经历两阶段变化。一是新世纪头十年我国追赶提速,2010年前后对我赶超预测时间大尺度提前,甚至有国际机构提出我国将在2018-19年成为最大经济体。二是此后十多年特别是中美贸易战和疫情期,我国经济保持追赶然而增速趋缓,近年特殊环境下追赶指标暂时反向变化,有关追赶时点预测显著延后推迟,国外甚至出现质疑我国能否成功追赶。对追赶“见顶论”不正确观点需指出其观察分析偏误并提出反证,同时也需直面追赶趋缓现象,并通过充分释放经济增长潜能证伪“见顶论”。

能否超越与超越什么?

2023年11月中旬国内财经社交媒体多有转载讨论美国某外交专业杂志一篇题为“中国经济会超越美国吗”的文章,该杂志记者就这一问题采访了美国、中国和英国等国35位经济学家和中国问题专家,请他们在“赞同”、“中立”和“否定”三项中选择答案,文章整理报道了受访专家的判断与主要理由。

下表结果显示,其中15位专家表示“赞同或强烈赞同”中国经济会赶超美国,主要理由是中国仍属中等收入国家,潜在增速仍高于美国;中国人口规模四倍于美国等;中国如能持续推进结构性改革,有望保持较稳定增长。13人持否定观点:认为中国面临生育率下降、人口老龄化、金融体系低效、显性和隐性债务、改革缺乏动力等问题,除非美国经济严重衰退中国未来四十年都或超过美国。另有7位持中立态度,认为影响中美经济未来增长变量太多且存在不确定性,难以对选择题作出非此即彼的回答

表1、“中国经济能否超越美国”三种观点

观点

人数

经济学家

主要理由

同意

或

强烈

同意15

林毅夫(北大)、Nicholas Lardy (PIIE)、Mary Lovely (PIIE)、Andrew Nathan (哥伦比亚)、Susan Shirk (加州圣地亚哥)、汪涛(瑞银)等

中国人口规模四倍于美国。中国仍属中等收入国家,潜在增速仍高于美国。中国政府如果持续推进结构性改革,有望保持较稳定的经济增长。"

中立

7

Orville Schell (亚洲协会)、Rana Mitter (哈佛肯尼迪学院)、Ryan Hass (布鲁金斯)、Thomas Rawski (匹兹堡)、Minxin Pei(Claremont Mckenna)等

影响中美经济增长的变量太多且均存在不确定性。中国经济增长有潜力也有制约,未来不确定。中国存在经济增长潜力,但统计数据让人质疑。

不同意或

强烈

不同意13

Martin Chorzempa (PIIE)、Mohamed A. El-Erian (剑桥)、Derek Scissors (AEI)、Eswar Prasad (Cornell )、Daniel Rosen (Rhodium)、Michael Pettis (Carnegie Endowment)等

除非美国经济衰退否则近四十年不会超过美国。中国生育率下降、人口老龄化、金融体系低效率、显性和隐性债务大量存在、体制改革缺乏等大量问题。

需要说明,这里“中国经济能否赶超美国”的具体含义,不是“综合国力”更不是人均GDP,而是指两国经济总量规模。通常用购买力平价和汇率两种方法把不同国家经济总量GDP换算成相同单位进行比较:前者在假定所有物品(不论其可贸易或不可贸易)都满足“一价”定理要求基础上利用购买力平价(PPP)衡量的GDP加以比较,后者则用市场汇率转换成现价美元GDP比较。从国际经济规律看,经济发展水平较低国家相对发达国家平均物价水平较低,因而用PPP衡量GDP会不同程度高于汇率衡量GDP。依据国际机构估测结果,我国PPP衡量GDP已在疫情大流行前几年超过美国,因而采用这个指标我国总量赶超目标已经实现。不过我国用汇率衡量GDP何时超越美国仍有待观察。

在国际经济比较中采用PPP和汇率方法在各有利弊优劣。一般而言,PPP涵盖经济对象范围更为普遍,指标更全面反应了经济规模对应的实际商品和劳务的购买力;问题在于确定在“具有代表性的规格品”等方面存在技术困难,大量不可贸易品并不进入国际交换使其衡量结果在显示国际竞争力上存在局限。基于市场汇率衡量的GDP,这能比较综合体现国际收支趋势性变化以及短期因素影响,较为现实地反应国际交换意义上国别经济相对竞争力;然而汇率反应宏观经济与公众预期短期变动时可能发生超调效应,度量结果合理性一定程度受“噪音信号”扰动。可见汇率衡量变量虽有特殊意义,然而也只是观察大国经济成长的指标之一,对其阶段变动特点也无需过于敏感。

中国赶超时点之辩

上世纪80年代我国经济在改革开放体制创新推动下高速增长,1992年确定社会主义市场经济体制目标激活新一轮高景气成长,推动国内外出现有关中国经济赶超前景的最初预测。如1993年世界银行预测中国经济可能在2035年前后成为世界最大经济体,林毅夫教授和美国萨默斯教授在考虑低收入国家同样美元收入代表较高实际购买力因素基础上,不约而同提出中国经济可能在2015年前后成为世界最大经济体[2]。上述预测实际采用PPP方法。当时人民币汇率仍处在市场化转型早期的间歇性贬值阶段,预判人民币汇率长期走势所需经验信息缺乏,估计我国用汇率衡量GDP长期追赶前景面临较多困难。

1994年人民币汇率并轨代表我国汇率形成机制市场化改革取得突破性进展,随后人民币汇率一度升值标志此前十几年汇率结构性高估贬值压力释放告一段落;我国新世纪初年国际收支“双顺差”持续展开伴随本币升值压力积累,显示新兴经济体高速追赶时本币实际趋势升值的“巴拉萨-萨缪尔逊效应”有望发力。高盛研究人员敏锐抓住这一动态趋势,以人民币实际趋势升值作为关键假设,在2003年10月发布的《与BRICs一起梦想:通往2050年路径》报告中提出2041年中国用汇率衡量GDP将超过美国成为全球第一大经济体。

按照高盛2003年报告预测,2041年中国用汇率折算的2003年美元不变价GDP将达到28.003万亿美元,首次超过同年美国27.929万亿美元[3]。报告还预测全球六个规模最大的发达经济体(G6[4]),到新世纪中期除美国和日本外其余四国将被中国、印度、巴西、俄罗斯(BRICs)取代。从大历史观察尺度看,大国经济实力消长最终会决定国际竞争和治理的格局演变,而汇率GDP能较好定量体现大国经济实力相对高低,高盛预测观点自然引发全球广泛关注,中文语境还衍生出“金砖国”专用名词和流行用语。

高盛2003年预测发布正值我国经济高景气成长阶段,是改革开放制度创新突破带动第三段超高速增长的繁花结果期:2003-2010年我国经济增速均值再次超过10%,GDP平减指数比美国高出一倍,人民币汇率年均升值2.5%以上。进入新世纪第二个十年后,经由“增速换挡期”调整我国经济逐步回落到中高速增长阶段,2015年以后汇率双向波动和升值趋势暂停。与此相适应,我国经济追赶时点预测大体经历两阶段变化:在前期超高速增长接近尾声的2010年前后,有关机构对中国成为最大经济体的预测时点比2003年高盛报告大为提前;后来到新世纪第二个十年中后期尤其是近年,有关预测时点显著延后推迟。

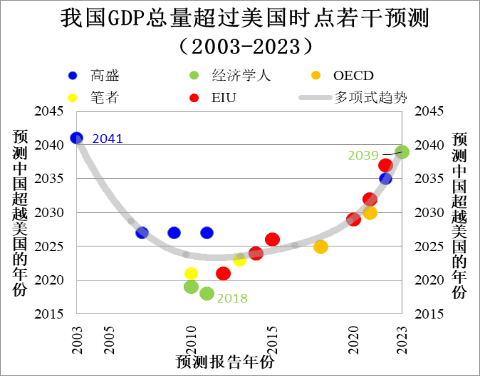

例如高盛研究人员在2007和2009年两份报告中,提出中国经济将于2027年超过美国,比原先2041年预测年份提早14年。鉴于中国经济应对国际金融危机冲击良好表现,高盛首席经济学家、2003年报告主笔之一吉姆·奥尼尔(Jim O'Neill)在2011年专著进一步把追赶时点表述为“2027年或更早”,对中国实现追赶时间还可能提前的乐观判断。然而考虑晚近时期以来特别是疫情冲击导致国经济面临新困难,高盛2022年报告把我国经济规模完成总量赶超年份推迟到2035年。

笔者在新世纪第二个十年初也就此提出过偏于乐观的估测。2010年元月在美国纽交所举办的“2010年的中国经济”论坛发言时,笔者根据高盛2003年报告发布到2009年中国实际追赶提速的实际情况,假定后续十余年经济追赶速度比2003-2008年回落三分之一,中国经济总量也可能在20年代初年赶超美国[5]。2011年成文并发表于2012年《国际经济评论》第一期“大象难以藏身于树后——中国经济相对体量观测”一文中,笔者提到十年后即本世纪20年代初期,我国经济总量可能会赶上美国成为总量最大经济体。

当时英国《经济学人》杂志及“经济学人智库(EIU)”预测更超前:二机构在2010和2011年分别发布报告,提出中国经济规模将于2019和2018年超过美国,可能是当时西方媒体和智库对我国追赶的最乐观预测。近年这两家机构预测自然也如期后移:2015年把赶超时点推迟到2026年,2021和2022年推迟到2032年和2037年,2023年进一步推迟到2039年。此外OECD就此发表的预测结果也有类似特点。下图报告过去20年若干机构对中国经济规模赶超美国的年份预测,样本点表现为一个类似锅底形状。

说明:在参考2023年EIU报告图形基础上增加若干样本并微调表达方式而成。追赶趋缓并非“见顶”

近年有关我国赶超时点预测变化至少与两点环境因素有关。美对华政策酝酿中的强硬化冲动,一厢情愿地提出我国经济追赶“见顶论”作为其分析前提。过去七年美国对华政策经历特朗普与拜登两届政府剧烈演变,然而现实观察可见美国对华战略仍在调整中。归纳美方近年讨论提及的几种可能定位,此前“接触主导”已让位于特朗普和拜登政府各自版本的“竞争主导”,近年美国学界若干较年轻学者倡导的新鹰派主张初步成型并获得某种影响力。新鹰派整体思路聚焦夸大渲染中美利益的系统分歧对立,强硬地宣称冷战是未来中美关系演变可能前景中的较好结果,由此提出近远期结合的更强势主张。由两位80后研究员HAL Brands和Michael Beckley集中表述可称为B&B观点的新鹰派观点,在分析逻辑上以我国经济追赶见顶作为前提,对渲染夸大我国经济困难产生推波助澜作用。

此外我国经济追赶速度近年确实有所放缓。下面左图显示我国汇率衡量GDP总量占美国比例,从2001的12.6%上升到2014年大约60%,年均增长月3.4个百分点。此后面临内外经济环境变化特别是疫情大流行困难,我国经济仍维持追赶趋势然而追赶速度有所减弱,加上出现少数年份追赶反向变动伴随占比下降,2015-2023年年均增长回落到0.6个百分点,2023年预计占比约为66%。

数据来源和说明:IMF-WEO数据,2023年是10月份WEO秋季报告预测数。

对追赶减速原因可从两个层面观察讨论。直接观察是基于一国相对另一国汇率衡量经济总量的追赶结果,在统计关系上可分解为两国各自实际增速、GDP平减指数、市场汇率变动的综合影响(相关指标定义关系参考上面右图内容),因而可从分解因素的具体变动入手追赶态势直接原因。下面三图形分别比较新世纪以来中美上述三个经济指标变动轨迹及其简单线性趋势。

数据来源和说明:IMF-WEO数据,2023年是10月份WEO秋季报告预测数。

左图显示两国用本币衡量实际经济增速的大致情况。美国GDP实际增速新世纪以来波动较大,2009和2020年由于金融危机和疫情危机分别发生罕见深度衰退,不过在危机后依仗超强宏观刺激政策支持经济增长得以较快复苏,总体看其趋势水平大体维持在略高于2%水平。我国经济增长经历了新世纪初年超高速增长,进入第二个十年后由于“经济增速换挡”等多方面原因逐步回落,疫情三年经济波动较大并伴随平均增速走低。总体看20多年来两国经济增速差异显著收窄,不过就其线性趋势而言目前我国仍有约3个百分点较快增长优势,提供支持我国经济持续追赶的基本面条件。

中间和右边图形呈现中美两国名义GDP增速与汇率衡量GDP增速比较情况。新世纪第一个十年,我国GDP名义年均增速与美国相比高出两位数,近年由于实际增长和通胀回落因而名义相对增速也较快走低。得益于早先人民币汇率阶段性升值,新世纪第一个十年我国用美元衡量GDP增速更高,近十年来本币汇率在波动中有所贬值导致美元衡量GDP相对增速较快回落。对比美国情况,疫情前除了金融危机导致经济名义增速出现负增长,其余年份都相对平稳在5%上下水平;但是疫情期由于加倍强度宏观刺激政策推动出现严重通胀,美联储为控制通胀不得不在一年多加息500多个基点拉高美元指数,伴随其近年名义GDP增速出现短期跳升,导致我国相对追赶趋势值下降和个别年份追赶反转现象。

汇率衡量的GDP总量追赶态势,取决于上面右图中我国增长曲线和趋势线能否显著高于美国。就逻辑可能而言,万一我国趋势值较高优势缩减过快,甚至出现在我国经济总量与美国仍有显著差异背景下两国趋势线合二为一差异消失,则意味着经济追赶过程过早结束或追赶方落入某种中等收入陷阱。这正是近年美国学界流行的B&B“见顶论”逻辑思路和经验背景。然而上面简略的经验观察讨论显示,近两年我国汇率衡量经济总量相对美国出现“逆追赶”绝非常态,而是由特殊环境决定的短期暂时情形。随着美国经济增速和通胀预期走低,美联储进入新一轮降息周期带动美元指数高位回落,加上我国经济持续复苏增长,我国经济有望回归追赶轨道并使“见顶论”不攻自破。

我们更需重视的,是持续多年的国内经济增长偏弱以及追赶速度回落偏快问题。从宏观总供求关系看,集中表现为较强供给与需求偏弱的不平衡矛盾。我国经济供给侧表现相当出色:国际先进的基础设施条件,传统产业充裕产能和强大竞争力,新兴产业转型升级活跃推进,彰显我国经济发展和追赶的深厚潜力与光明前景。然而近年经济需求端虽不乏亮点但总体持续偏弱,经济下行压力挥之不去,伴随内需不足和通胀走低,并与市场信心不足与看空预期形成互动。总需求持续偏弱在国内派生与宏观景气度偏低相联系的一系列困难,在国外则表现为追赶减速并为“见顶论”之类谬见提供借题发挥素材。因而亟需针对宏观供强需弱的现象与成因,在继续提升供给同时着力破解多年总需求偏弱难题,赋予中国经济“光明论”更为坚实的实证基础,并彻底证伪中国经济追赶“见顶论”。

注释: [1]感谢白春华女士协助整理资料等助研支持。 [2]林毅夫1993《中国的奇迹:发展战略与经济改革》第9-10页,1994年版。 [3]Dominic Wilson and Roopa Purushothaman “Dreaming With BRICs: The Path to 2050”, Goldman Sachs Global Economics Paper No: 99, 1st October 2003. 该报告2004年展开成一本小册子发表: Jim O’Neil, Sandra Lawson, Dominic Wilson and Roopa Purushothaman, Make Buchanan and Lord Griffithes of Fforestfach; Dreaming With BRICs: The Path to 2050”, 2004 The Goildman Sachs Group, Inc. [4]指不包含加拿大的七国集团成员国。 [5]“Outlook of China’s Economy:An Introduction to CCER China Economic Observer”,Feng Lu, China Center for Economic Research at Peking University, January 2010, New York.

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

卢锋:追赶趋缓并非“见顶”——也谈“中国经济能否赶超美国”?

发布日期:2024-01-16 11:53 来源:

2003年高盛发表“与BRICs一起梦想”报告,提出中国经济体量将在2041年超过美国成为世界第一大经济体,此后中国何时实现赶超则成为一个持续关注课题。过去二十年有关我国赶超时点预测大体经历两阶段变化。一是新世纪头十年我国追赶提速,2010年前后对我赶超预测时间大尺度提前,甚至有国际机构提出我国将在2018-19年成为最大经济体。二是此后十多年特别是中美贸易战和疫情期,我国经济保持追赶然而增速趋缓,近年特殊环境下追赶指标暂时反向变化,有关追赶时点预测显著延后推迟,国外甚至出现质疑我国能否成功追赶。对追赶“见顶论”不正确观点需指出其观察分析偏误并提出反证,同时也需直面追赶趋缓现象,并通过充分释放经济增长潜能证伪“见顶论”。

能否超越与超越什么?

2023年11月中旬国内财经社交媒体多有转载讨论美国某外交专业杂志一篇题为“中国经济会超越美国吗”的文章,该杂志记者就这一问题采访了美国、中国和英国等国35位经济学家和中国问题专家,请他们在“赞同”、“中立”和“否定”三项中选择答案,文章整理报道了受访专家的判断与主要理由。

下表结果显示,其中15位专家表示“赞同或强烈赞同”中国经济会赶超美国,主要理由是中国仍属中等收入国家,潜在增速仍高于美国;中国人口规模四倍于美国等;中国如能持续推进结构性改革,有望保持较稳定增长。13人持否定观点:认为中国面临生育率下降、人口老龄化、金融体系低效、显性和隐性债务、改革缺乏动力等问题,除非美国经济严重衰退中国未来四十年都或超过美国。另有7位持中立态度,认为影响中美经济未来增长变量太多且存在不确定性,难以对选择题作出非此即彼的回答

表1、“中国经济能否超越美国”三种观点

观点

人数

经济学家

主要理由

同意

或

强烈

同意15

林毅夫(北大)、Nicholas Lardy (PIIE)、Mary Lovely (PIIE)、Andrew Nathan (哥伦比亚)、Susan Shirk (加州圣地亚哥)、汪涛(瑞银)等

中国人口规模四倍于美国。中国仍属中等收入国家,潜在增速仍高于美国。中国政府如果持续推进结构性改革,有望保持较稳定的经济增长。"

中立

7

Orville Schell (亚洲协会)、Rana Mitter (哈佛肯尼迪学院)、Ryan Hass (布鲁金斯)、Thomas Rawski (匹兹堡)、Minxin Pei(Claremont Mckenna)等

影响中美经济增长的变量太多且均存在不确定性。中国经济增长有潜力也有制约,未来不确定。中国存在经济增长潜力,但统计数据让人质疑。

不同意或

强烈

不同意13

Martin Chorzempa (PIIE)、Mohamed A. El-Erian (剑桥)、Derek Scissors (AEI)、Eswar Prasad (Cornell )、Daniel Rosen (Rhodium)、Michael Pettis (Carnegie Endowment)等

除非美国经济衰退否则近四十年不会超过美国。中国生育率下降、人口老龄化、金融体系低效率、显性和隐性债务大量存在、体制改革缺乏等大量问题。

需要说明,这里“中国经济能否赶超美国”的具体含义,不是“综合国力”更不是人均GDP,而是指两国经济总量规模。通常用购买力平价和汇率两种方法把不同国家经济总量GDP换算成相同单位进行比较:前者在假定所有物品(不论其可贸易或不可贸易)都满足“一价”定理要求基础上利用购买力平价(PPP)衡量的GDP加以比较,后者则用市场汇率转换成现价美元GDP比较。从国际经济规律看,经济发展水平较低国家相对发达国家平均物价水平较低,因而用PPP衡量GDP会不同程度高于汇率衡量GDP。依据国际机构估测结果,我国PPP衡量GDP已在疫情大流行前几年超过美国,因而采用这个指标我国总量赶超目标已经实现。不过我国用汇率衡量GDP何时超越美国仍有待观察。

在国际经济比较中采用PPP和汇率方法在各有利弊优劣。一般而言,PPP涵盖经济对象范围更为普遍,指标更全面反应了经济规模对应的实际商品和劳务的购买力;问题在于确定在“具有代表性的规格品”等方面存在技术困难,大量不可贸易品并不进入国际交换使其衡量结果在显示国际竞争力上存在局限。基于市场汇率衡量的GDP,这能比较综合体现国际收支趋势性变化以及短期因素影响,较为现实地反应国际交换意义上国别经济相对竞争力;然而汇率反应宏观经济与公众预期短期变动时可能发生超调效应,度量结果合理性一定程度受“噪音信号”扰动。可见汇率衡量变量虽有特殊意义,然而也只是观察大国经济成长的指标之一,对其阶段变动特点也无需过于敏感。

中国赶超时点之辩

上世纪80年代我国经济在改革开放体制创新推动下高速增长,1992年确定社会主义市场经济体制目标激活新一轮高景气成长,推动国内外出现有关中国经济赶超前景的最初预测。如1993年世界银行预测中国经济可能在2035年前后成为世界最大经济体,林毅夫教授和美国萨默斯教授在考虑低收入国家同样美元收入代表较高实际购买力因素基础上,不约而同提出中国经济可能在2015年前后成为世界最大经济体[2]。上述预测实际采用PPP方法。当时人民币汇率仍处在市场化转型早期的间歇性贬值阶段,预判人民币汇率长期走势所需经验信息缺乏,估计我国用汇率衡量GDP长期追赶前景面临较多困难。

1994年人民币汇率并轨代表我国汇率形成机制市场化改革取得突破性进展,随后人民币汇率一度升值标志此前十几年汇率结构性高估贬值压力释放告一段落;我国新世纪初年国际收支“双顺差”持续展开伴随本币升值压力积累,显示新兴经济体高速追赶时本币实际趋势升值的“巴拉萨-萨缪尔逊效应”有望发力。高盛研究人员敏锐抓住这一动态趋势,以人民币实际趋势升值作为关键假设,在2003年10月发布的《与BRICs一起梦想:通往2050年路径》报告中提出2041年中国用汇率衡量GDP将超过美国成为全球第一大经济体。

按照高盛2003年报告预测,2041年中国用汇率折算的2003年美元不变价GDP将达到28.003万亿美元,首次超过同年美国27.929万亿美元[3]。报告还预测全球六个规模最大的发达经济体(G6[4]),到新世纪中期除美国和日本外其余四国将被中国、印度、巴西、俄罗斯(BRICs)取代。从大历史观察尺度看,大国经济实力消长最终会决定国际竞争和治理的格局演变,而汇率GDP能较好定量体现大国经济实力相对高低,高盛预测观点自然引发全球广泛关注,中文语境还衍生出“金砖国”专用名词和流行用语。

高盛2003年预测发布正值我国经济高景气成长阶段,是改革开放制度创新突破带动第三段超高速增长的繁花结果期:2003-2010年我国经济增速均值再次超过10%,GDP平减指数比美国高出一倍,人民币汇率年均升值2.5%以上。进入新世纪第二个十年后,经由“增速换挡期”调整我国经济逐步回落到中高速增长阶段,2015年以后汇率双向波动和升值趋势暂停。与此相适应,我国经济追赶时点预测大体经历两阶段变化:在前期超高速增长接近尾声的2010年前后,有关机构对中国成为最大经济体的预测时点比2003年高盛报告大为提前;后来到新世纪第二个十年中后期尤其是近年,有关预测时点显著延后推迟。

例如高盛研究人员在2007和2009年两份报告中,提出中国经济将于2027年超过美国,比原先2041年预测年份提早14年。鉴于中国经济应对国际金融危机冲击良好表现,高盛首席经济学家、2003年报告主笔之一吉姆·奥尼尔(Jim O'Neill)在2011年专著进一步把追赶时点表述为“2027年或更早”,对中国实现追赶时间还可能提前的乐观判断。然而考虑晚近时期以来特别是疫情冲击导致国经济面临新困难,高盛2022年报告把我国经济规模完成总量赶超年份推迟到2035年。

笔者在新世纪第二个十年初也就此提出过偏于乐观的估测。2010年元月在美国纽交所举办的“2010年的中国经济”论坛发言时,笔者根据高盛2003年报告发布到2009年中国实际追赶提速的实际情况,假定后续十余年经济追赶速度比2003-2008年回落三分之一,中国经济总量也可能在20年代初年赶超美国[5]。2011年成文并发表于2012年《国际经济评论》第一期“大象难以藏身于树后——中国经济相对体量观测”一文中,笔者提到十年后即本世纪20年代初期,我国经济总量可能会赶上美国成为总量最大经济体。

当时英国《经济学人》杂志及“经济学人智库(EIU)”预测更超前:二机构在2010和2011年分别发布报告,提出中国经济规模将于2019和2018年超过美国,可能是当时西方媒体和智库对我国追赶的最乐观预测。近年这两家机构预测自然也如期后移:2015年把赶超时点推迟到2026年,2021和2022年推迟到2032年和2037年,2023年进一步推迟到2039年。此外OECD就此发表的预测结果也有类似特点。下图报告过去20年若干机构对中国经济规模赶超美国的年份预测,样本点表现为一个类似锅底形状。

说明:在参考2023年EIU报告图形基础上增加若干样本并微调表达方式而成。追赶趋缓并非“见顶”

近年有关我国赶超时点预测变化至少与两点环境因素有关。美对华政策酝酿中的强硬化冲动,一厢情愿地提出我国经济追赶“见顶论”作为其分析前提。过去七年美国对华政策经历特朗普与拜登两届政府剧烈演变,然而现实观察可见美国对华战略仍在调整中。归纳美方近年讨论提及的几种可能定位,此前“接触主导”已让位于特朗普和拜登政府各自版本的“竞争主导”,近年美国学界若干较年轻学者倡导的新鹰派主张初步成型并获得某种影响力。新鹰派整体思路聚焦夸大渲染中美利益的系统分歧对立,强硬地宣称冷战是未来中美关系演变可能前景中的较好结果,由此提出近远期结合的更强势主张。由两位80后研究员HAL Brands和Michael Beckley集中表述可称为B&B观点的新鹰派观点,在分析逻辑上以我国经济追赶见顶作为前提,对渲染夸大我国经济困难产生推波助澜作用。

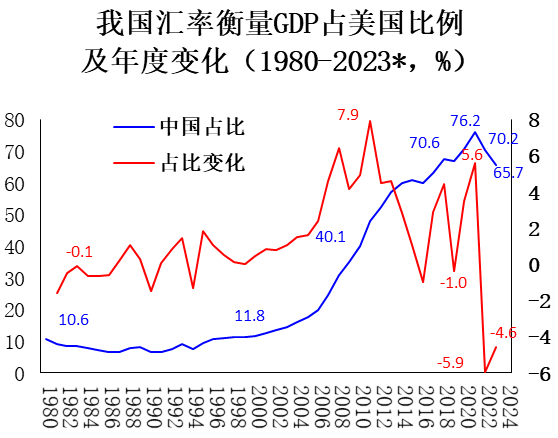

此外我国经济追赶速度近年确实有所放缓。下面左图显示我国汇率衡量GDP总量占美国比例,从2001的12.6%上升到2014年大约60%,年均增长月3.4个百分点。此后面临内外经济环境变化特别是疫情大流行困难,我国经济仍维持追赶趋势然而追赶速度有所减弱,加上出现少数年份追赶反向变动伴随占比下降,2015-2023年年均增长回落到0.6个百分点,2023年预计占比约为66%。

数据来源和说明:IMF-WEO数据,2023年是10月份WEO秋季报告预测数。

对追赶减速原因可从两个层面观察讨论。直接观察是基于一国相对另一国汇率衡量经济总量的追赶结果,在统计关系上可分解为两国各自实际增速、GDP平减指数、市场汇率变动的综合影响(相关指标定义关系参考上面右图内容),因而可从分解因素的具体变动入手追赶态势直接原因。下面三图形分别比较新世纪以来中美上述三个经济指标变动轨迹及其简单线性趋势。

数据来源和说明:IMF-WEO数据,2023年是10月份WEO秋季报告预测数。

左图显示两国用本币衡量实际经济增速的大致情况。美国GDP实际增速新世纪以来波动较大,2009和2020年由于金融危机和疫情危机分别发生罕见深度衰退,不过在危机后依仗超强宏观刺激政策支持经济增长得以较快复苏,总体看其趋势水平大体维持在略高于2%水平。我国经济增长经历了新世纪初年超高速增长,进入第二个十年后由于“经济增速换挡”等多方面原因逐步回落,疫情三年经济波动较大并伴随平均增速走低。总体看20多年来两国经济增速差异显著收窄,不过就其线性趋势而言目前我国仍有约3个百分点较快增长优势,提供支持我国经济持续追赶的基本面条件。

中间和右边图形呈现中美两国名义GDP增速与汇率衡量GDP增速比较情况。新世纪第一个十年,我国GDP名义年均增速与美国相比高出两位数,近年由于实际增长和通胀回落因而名义相对增速也较快走低。得益于早先人民币汇率阶段性升值,新世纪第一个十年我国用美元衡量GDP增速更高,近十年来本币汇率在波动中有所贬值导致美元衡量GDP相对增速较快回落。对比美国情况,疫情前除了金融危机导致经济名义增速出现负增长,其余年份都相对平稳在5%上下水平;但是疫情期由于加倍强度宏观刺激政策推动出现严重通胀,美联储为控制通胀不得不在一年多加息500多个基点拉高美元指数,伴随其近年名义GDP增速出现短期跳升,导致我国相对追赶趋势值下降和个别年份追赶反转现象。

汇率衡量的GDP总量追赶态势,取决于上面右图中我国增长曲线和趋势线能否显著高于美国。就逻辑可能而言,万一我国趋势值较高优势缩减过快,甚至出现在我国经济总量与美国仍有显著差异背景下两国趋势线合二为一差异消失,则意味着经济追赶过程过早结束或追赶方落入某种中等收入陷阱。这正是近年美国学界流行的B&B“见顶论”逻辑思路和经验背景。然而上面简略的经验观察讨论显示,近两年我国汇率衡量经济总量相对美国出现“逆追赶”绝非常态,而是由特殊环境决定的短期暂时情形。随着美国经济增速和通胀预期走低,美联储进入新一轮降息周期带动美元指数高位回落,加上我国经济持续复苏增长,我国经济有望回归追赶轨道并使“见顶论”不攻自破。

我们更需重视的,是持续多年的国内经济增长偏弱以及追赶速度回落偏快问题。从宏观总供求关系看,集中表现为较强供给与需求偏弱的不平衡矛盾。我国经济供给侧表现相当出色:国际先进的基础设施条件,传统产业充裕产能和强大竞争力,新兴产业转型升级活跃推进,彰显我国经济发展和追赶的深厚潜力与光明前景。然而近年经济需求端虽不乏亮点但总体持续偏弱,经济下行压力挥之不去,伴随内需不足和通胀走低,并与市场信心不足与看空预期形成互动。总需求持续偏弱在国内派生与宏观景气度偏低相联系的一系列困难,在国外则表现为追赶减速并为“见顶论”之类谬见提供借题发挥素材。因而亟需针对宏观供强需弱的现象与成因,在继续提升供给同时着力破解多年总需求偏弱难题,赋予中国经济“光明论”更为坚实的实证基础,并彻底证伪中国经济追赶“见顶论”。

注释: [1]感谢白春华女士协助整理资料等助研支持。 [2]林毅夫1993《中国的奇迹:发展战略与经济改革》第9-10页,1994年版。 [3]Dominic Wilson and Roopa Purushothaman “Dreaming With BRICs: The Path to 2050”, Goldman Sachs Global Economics Paper No: 99, 1st October 2003. 该报告2004年展开成一本小册子发表: Jim O’Neil, Sandra Lawson, Dominic Wilson and Roopa Purushothaman, Make Buchanan and Lord Griffithes of Fforestfach; Dreaming With BRICs: The Path to 2050”, 2004 The Goildman Sachs Group, Inc. [4]指不包含加拿大的七国集团成员国。 [5]“Outlook of China’s Economy:An Introduction to CCER China Economic Observer”,Feng Lu, China Center for Economic Research at Peking University, January 2010, New York.