-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header backgroundNSD-Baruch MFE 2022年暑期夏令营报道系列之一

发布日期:2022-09-27 09:38

2022年8月1日晚,第九届NSD-Baruch MFE暑期夏令营项目以在线形式与大家见面了。纽约市立大学巴鲁克学院MFE项目主任Dan Stefanica主持了开营仪式,国发院院长姚洋教授以及Baruch MFE项目的其他教授们出席了本次开营仪式活动。在开营仪式中,来自巴鲁克学院的教授Ken Abbott, Andrew Lesniewski, Rados Radoicic向参加项目的同学们表示了热烈欢迎和美好的祝愿。随后,姚洋教授为本次项目的开营致辞。在致辞中,姚洋教授表示项目多年的成功离不开双方合作共培的努力,以及对以学生为本的初心的坚持。同时,姚老师也预祝本次项目的成功举办,期待来年能够在线下举办项目。在项目答疑环节,同学积极与老师讨论、沟通关于课程学习的相关问题。

开营仪式后,Giulio Trigila教授为我们耐心地介绍了参与本次项目的教授和课程设置,并就课程学习的方式和日常考核方式进行详细的说明。在随后的第一堂课上,Giulio Trigila教授主要介绍了金融行业的机器学习相关内容。整体课程从算法的基础开始讲解机器学习的基础知识,机器学习的定义、分类和适用情况等,并用量化的思维具象化案例,引发了同学们的思考与讨论。

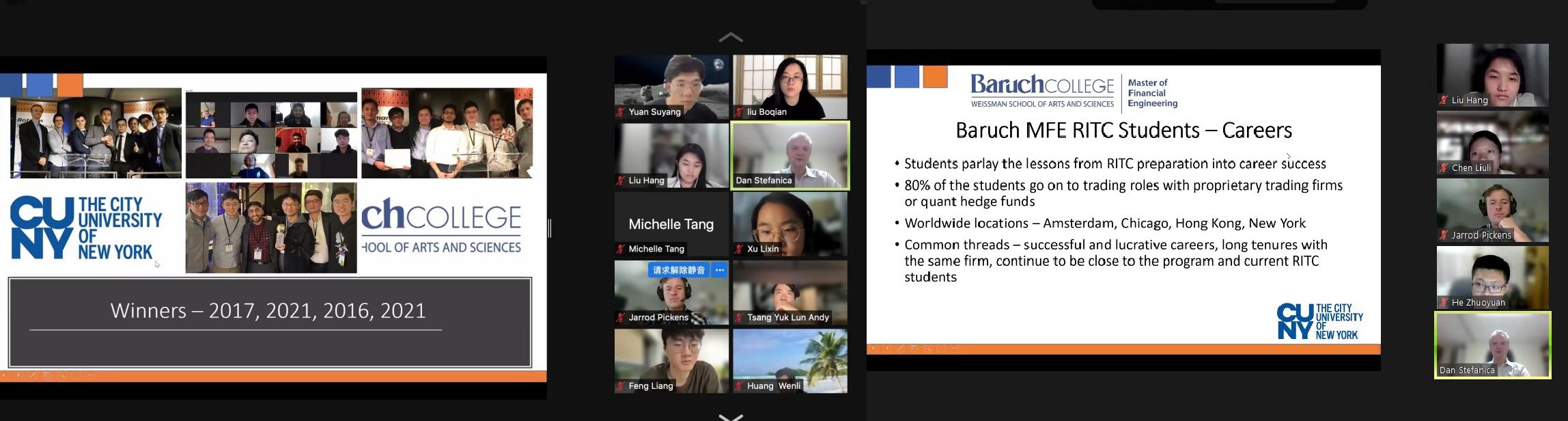

第二节课程是由Jarrod Pickens老师为大家介绍了Rotman国际交易大赛(Rotman International Trading Competition)。该比赛是全球高校范围内影响最广,规模最大的交易竞赛。由多伦多大学商学院每年举办一次,参赛者主要来自于亚洲、欧洲和北美等地的知名高校,如麻省理工大学、普林斯顿大学、卡耐基梅隆大学,加州大学伯克利分校等。

RITC大赛的赛程为三天,共分为6个题目:BP Commodities Case英国石油期货交易,Credit Risk Case信用风险建模,Quantitative Outcry Case宏观经济场内公开喊价,S&P Capital IQ Equity Valuation Case标准普尔Capital IQ权益估值建模,Sales & Trader Case销售交易和MathWorks Algorithmic Trading Case算法交易。RITC大赛主要以交易为主,涉及石油期货,信用风险建模,宏观经济预测,场内公开喊价,权益估值,股票交易等。

同时,Jarrod Pickens老师指出,由Baruch MFE学员组成的队伍曾在过去的七届中获得五次世界冠军。当谈及到获胜秘诀时,Dan Stefanica教授说:“每当天赋不努力的时候,努力就会打败天赋。”(Hard work beats talent every time talent does not work hard.)

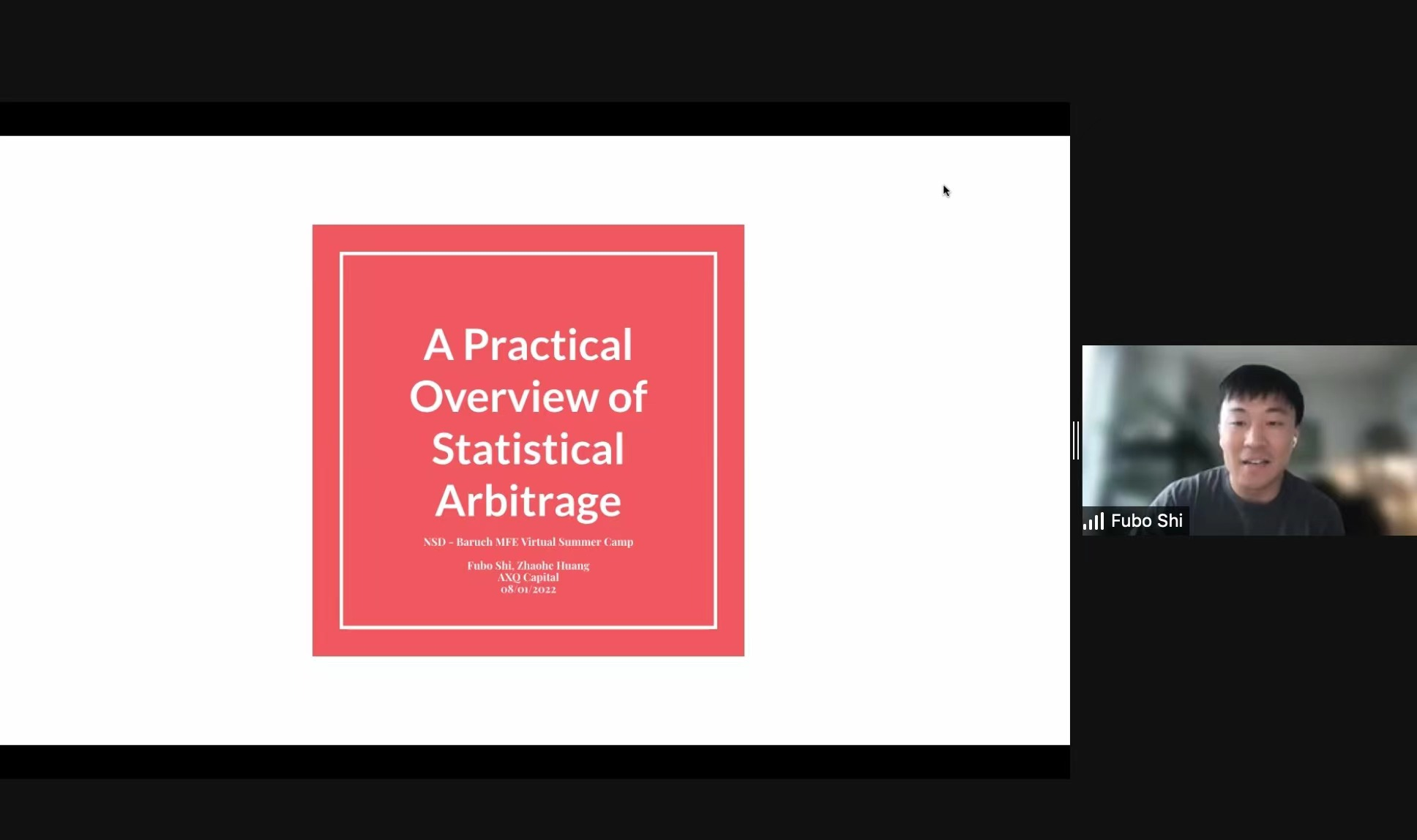

在企业参访环节,Dan邀请到了就职于安贤量化(AXQ)的Fubo Shi,Zhaohe Huang,Michelle Tang与同学们进行交流和互动。

作为北大和Baruch MFE的校友,Fubo Shi和Zhaohe Huang就现代股票统计套利的基础概念和模型展开了专题演讲。Fubo shi学长主要介绍了什么是套利、交易成本、收益的测量工具包括夏普比率等,也重点讲解了私募股权预期利润与历史数据的统计关系和可能存在的问题。随后,Zhaohe Huang介绍了统计套利模型和投资组合模型、机器学习等工具的重要作用,并介绍了三大不同类型的数据。在随后的问答环节,同学们热情地举手提问,与两位学长深入讨论了模型构建细节等学术问题。

安贤量化(AXQ)此次还带来了秋季校园招聘的第一手资讯,欢迎热爱量化和不惧挑战的同学们申请全职和实习职位。MFE项目主任Dan Stefanica也在此谈到Baruch MFE与安贤量化(AXQ)有长久的渊源和深入的合作关系,被Baruch MFE项目录取的同学将有机会参加提前选拔成为安贤量化(AXQ)北京办公室的春季实习,且这段履历能够在量化金融行业内获得很高认可。

夏令营第一天在很难叫停的热烈交流中结束了,同学们已经感受到了爆棚的知识摄入和满满的收获,期待明天也是同样的充实!

撰稿人:张可雨欣

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header backgroundNSD-Baruch MFE 2022年暑期夏令营报道系列之一

发布日期:2022-09-27 09:38

2022年8月1日晚,第九届NSD-Baruch MFE暑期夏令营项目以在线形式与大家见面了。纽约市立大学巴鲁克学院MFE项目主任Dan Stefanica主持了开营仪式,国发院院长姚洋教授以及Baruch MFE项目的其他教授们出席了本次开营仪式活动。在开营仪式中,来自巴鲁克学院的教授Ken Abbott, Andrew Lesniewski, Rados Radoicic向参加项目的同学们表示了热烈欢迎和美好的祝愿。随后,姚洋教授为本次项目的开营致辞。在致辞中,姚洋教授表示项目多年的成功离不开双方合作共培的努力,以及对以学生为本的初心的坚持。同时,姚老师也预祝本次项目的成功举办,期待来年能够在线下举办项目。在项目答疑环节,同学积极与老师讨论、沟通关于课程学习的相关问题。

开营仪式后,Giulio Trigila教授为我们耐心地介绍了参与本次项目的教授和课程设置,并就课程学习的方式和日常考核方式进行详细的说明。在随后的第一堂课上,Giulio Trigila教授主要介绍了金融行业的机器学习相关内容。整体课程从算法的基础开始讲解机器学习的基础知识,机器学习的定义、分类和适用情况等,并用量化的思维具象化案例,引发了同学们的思考与讨论。

第二节课程是由Jarrod Pickens老师为大家介绍了Rotman国际交易大赛(Rotman International Trading Competition)。该比赛是全球高校范围内影响最广,规模最大的交易竞赛。由多伦多大学商学院每年举办一次,参赛者主要来自于亚洲、欧洲和北美等地的知名高校,如麻省理工大学、普林斯顿大学、卡耐基梅隆大学,加州大学伯克利分校等。

RITC大赛的赛程为三天,共分为6个题目:BP Commodities Case英国石油期货交易,Credit Risk Case信用风险建模,Quantitative Outcry Case宏观经济场内公开喊价,S&P Capital IQ Equity Valuation Case标准普尔Capital IQ权益估值建模,Sales & Trader Case销售交易和MathWorks Algorithmic Trading Case算法交易。RITC大赛主要以交易为主,涉及石油期货,信用风险建模,宏观经济预测,场内公开喊价,权益估值,股票交易等。

同时,Jarrod Pickens老师指出,由Baruch MFE学员组成的队伍曾在过去的七届中获得五次世界冠军。当谈及到获胜秘诀时,Dan Stefanica教授说:“每当天赋不努力的时候,努力就会打败天赋。”(Hard work beats talent every time talent does not work hard.)

在企业参访环节,Dan邀请到了就职于安贤量化(AXQ)的Fubo Shi,Zhaohe Huang,Michelle Tang与同学们进行交流和互动。

作为北大和Baruch MFE的校友,Fubo Shi和Zhaohe Huang就现代股票统计套利的基础概念和模型展开了专题演讲。Fubo shi学长主要介绍了什么是套利、交易成本、收益的测量工具包括夏普比率等,也重点讲解了私募股权预期利润与历史数据的统计关系和可能存在的问题。随后,Zhaohe Huang介绍了统计套利模型和投资组合模型、机器学习等工具的重要作用,并介绍了三大不同类型的数据。在随后的问答环节,同学们热情地举手提问,与两位学长深入讨论了模型构建细节等学术问题。

安贤量化(AXQ)此次还带来了秋季校园招聘的第一手资讯,欢迎热爱量化和不惧挑战的同学们申请全职和实习职位。MFE项目主任Dan Stefanica也在此谈到Baruch MFE与安贤量化(AXQ)有长久的渊源和深入的合作关系,被Baruch MFE项目录取的同学将有机会参加提前选拔成为安贤量化(AXQ)北京办公室的春季实习,且这段履历能够在量化金融行业内获得很高认可。

夏令营第一天在很难叫停的热烈交流中结束了,同学们已经感受到了爆棚的知识摄入和满满的收获,期待明天也是同样的充实!

撰稿人:张可雨欣