-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header backgroundNSD-Baruch MFE 2022年暑期夏令营报道系列之三

发布日期:2022-09-27 10:01

2022年8月3日,NSD-Baruch MFE夏令营的第三天活动一如既往地顺利举行。

Guilio Trigila教授首先带领大家快速复习了前一天的所学内容,帮助大家加深理解,巩固记忆。简单的互动热身之后,第三天的课程正式开始。Guilio Trigila教授继续深化讲解了分类树的相关知识,介绍了两种度量不纯度(impurity)的方法——信息熵(Entropy)和基尼系数(Gini)以及分类器(classifier)的评估方法——fraud detection。自此,有监督的机器学习告一段落。在剩余的课堂时间中,Guilio教授重点讲授了无监督机器学习中的K均值分类法(K-means clustering)。课程讲授理论与实例相结合,并通过设置随堂quiz帮助大家强化对所学知识的理解与掌握。

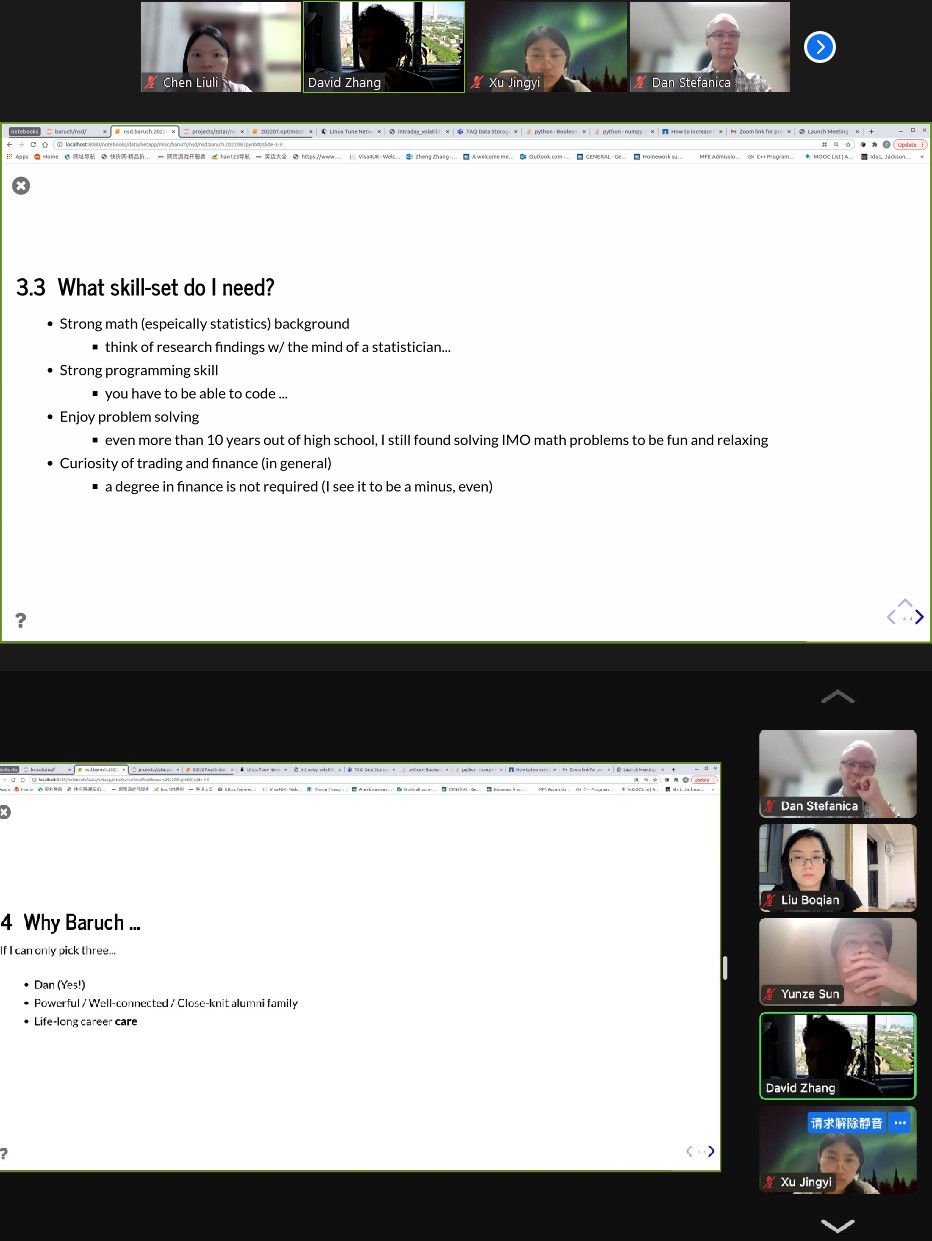

接下来的第一场分享会邀请到了Baruch MFE校友David Zhang和同学们分享自己在量化行业的工作经历和体验。David Zhang本科毕业于清华大学,硕士毕业于麻省理工学院和Baruch MFE项目,曾任职于香港投行和某头部量化对冲基金公司。整场分享会中,David首先为同学们科普了目前量化行业买方和卖方的各类不同岗位及其特点,并给出了他自己的理解与建议。而后,他又从三个方面重点介绍了他目前从事的方向:统计套利(statistical arbitrage)——什么是统计套利?(What is it?)它需要什么?(What does it require?)我应该具备什么技能?(What skill-set do I need?)最后,David向同学们阐述了为什么要加入Baruch:强大的师资力量,亲密的校友家庭以及终生的职业关怀。这些都是Baruch MFE独一无二的特点。

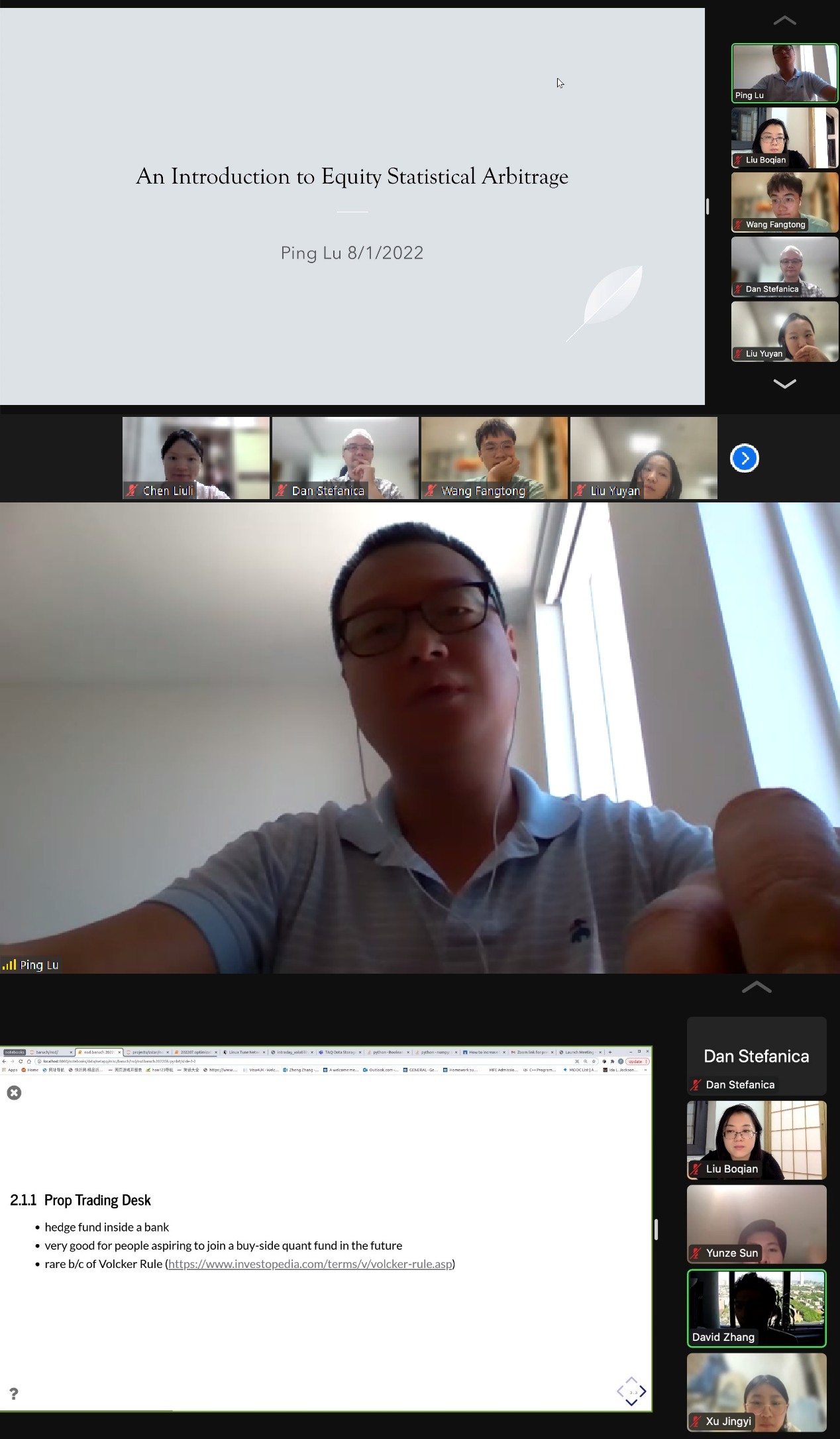

第二场分享会的嘉宾是Ping Lu教授。Ping Lu教授在过去的十年中一直从事着股票交易领域的相关工作,具有丰富的量化金融从业经验。本场分享会的主题是统计套利,Ping Lu教授对此从四个方面进行了全面的介绍:第一是股票套利的概述,其中重点介绍了配对交易策略(Pair Trading);第二是因子模型和风险模型的介绍;第三是投资组合的构造;第四是价格预测。在Q&A环节,Ping Lu教授耐心解答了同学关于从软件工程师转行金融的一些困惑。

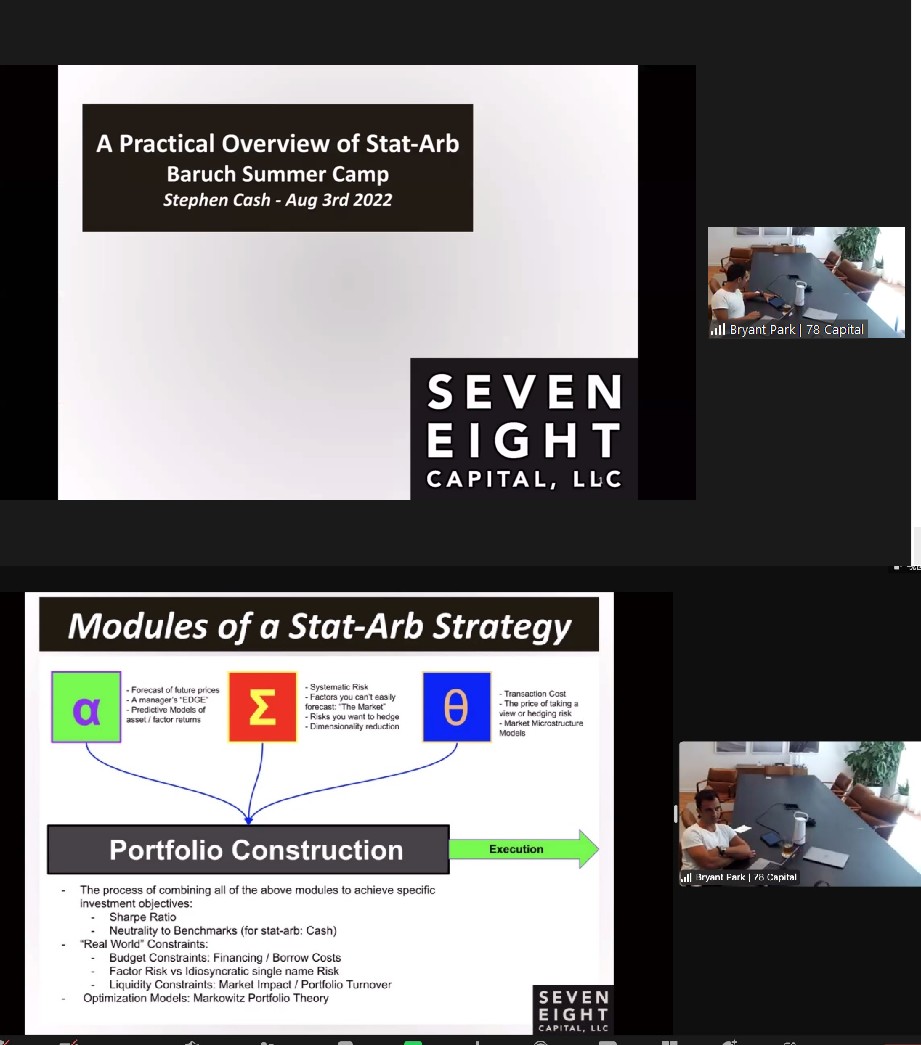

第三场分享会由Seven Eight Capital的Stephen Cash带来。Stephen是Seven Eight Capital的创始人之一,曾任职于雷曼兄弟,美林银行,世坤投资,并于2012年联合创立了Seven Eight Capital。本次分享会中,Stephen从一个从业者的角度为大家介绍了统计套利及量化研究的方法论,包括如何构建资产组合,如何理解夏普比率,如何通过可视化的方法理解数据等等。高密度的输出令大家受益匪浅,意犹未尽。不知不觉北京时间已至深夜,但同学们毫无倦意,热情不减,仍积极与Stephen探讨各种专业问题及招聘要求。

随着分享会的结束,夏令营第三天的活动也圆满落下帷幕。经过五个小时孜孜不倦的学习,同学们不仅对量化岗位有了更加全面的认知,也更加深了对统计套利的理解,收获颇丰。转眼间夏令营进程匆匆已过半,期待后半程的学习依旧如此充实!

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header backgroundNSD-Baruch MFE 2022年暑期夏令营报道系列之三

发布日期:2022-09-27 10:01

2022年8月3日,NSD-Baruch MFE夏令营的第三天活动一如既往地顺利举行。

Guilio Trigila教授首先带领大家快速复习了前一天的所学内容,帮助大家加深理解,巩固记忆。简单的互动热身之后,第三天的课程正式开始。Guilio Trigila教授继续深化讲解了分类树的相关知识,介绍了两种度量不纯度(impurity)的方法——信息熵(Entropy)和基尼系数(Gini)以及分类器(classifier)的评估方法——fraud detection。自此,有监督的机器学习告一段落。在剩余的课堂时间中,Guilio教授重点讲授了无监督机器学习中的K均值分类法(K-means clustering)。课程讲授理论与实例相结合,并通过设置随堂quiz帮助大家强化对所学知识的理解与掌握。

接下来的第一场分享会邀请到了Baruch MFE校友David Zhang和同学们分享自己在量化行业的工作经历和体验。David Zhang本科毕业于清华大学,硕士毕业于麻省理工学院和Baruch MFE项目,曾任职于香港投行和某头部量化对冲基金公司。整场分享会中,David首先为同学们科普了目前量化行业买方和卖方的各类不同岗位及其特点,并给出了他自己的理解与建议。而后,他又从三个方面重点介绍了他目前从事的方向:统计套利(statistical arbitrage)——什么是统计套利?(What is it?)它需要什么?(What does it require?)我应该具备什么技能?(What skill-set do I need?)最后,David向同学们阐述了为什么要加入Baruch:强大的师资力量,亲密的校友家庭以及终生的职业关怀。这些都是Baruch MFE独一无二的特点。

第二场分享会的嘉宾是Ping Lu教授。Ping Lu教授在过去的十年中一直从事着股票交易领域的相关工作,具有丰富的量化金融从业经验。本场分享会的主题是统计套利,Ping Lu教授对此从四个方面进行了全面的介绍:第一是股票套利的概述,其中重点介绍了配对交易策略(Pair Trading);第二是因子模型和风险模型的介绍;第三是投资组合的构造;第四是价格预测。在Q&A环节,Ping Lu教授耐心解答了同学关于从软件工程师转行金融的一些困惑。

第三场分享会由Seven Eight Capital的Stephen Cash带来。Stephen是Seven Eight Capital的创始人之一,曾任职于雷曼兄弟,美林银行,世坤投资,并于2012年联合创立了Seven Eight Capital。本次分享会中,Stephen从一个从业者的角度为大家介绍了统计套利及量化研究的方法论,包括如何构建资产组合,如何理解夏普比率,如何通过可视化的方法理解数据等等。高密度的输出令大家受益匪浅,意犹未尽。不知不觉北京时间已至深夜,但同学们毫无倦意,热情不减,仍积极与Stephen探讨各种专业问题及招聘要求。

随着分享会的结束,夏令营第三天的活动也圆满落下帷幕。经过五个小时孜孜不倦的学习,同学们不仅对量化岗位有了更加全面的认知,也更加深了对统计套利的理解,收获颇丰。转眼间夏令营进程匆匆已过半,期待后半程的学习依旧如此充实!